Quy trình vay thế chấp ngân hàng cần thông qua nhiều bước khác nhau để có thể hoàn thành thủ tục vay. Cùng PVcomBank tìm hiểu thông tin tại bài viết dưới đây.

1. Xác định thông tin khách hàng

Xác định thông tin khách hàng khi vay vốn là một bước quan trọng trong thủ tục cho vay của ngân hàng. Việc xác định thông tin khách hàng chính xác sẽ giúp ngân hàng đánh giá được khả năng vay vốn và khả năng trả nợ của khách hàng, từ đó đưa ra quyết định cho vay phù hợp.

Các thông tin cần xác định khi vay vốn có thể chia thông tin khách hàng khi vay vốn thành 3 nhóm chính:

- Thông tin cá nhân: bao gồm họ tên, ngày tháng năm sinh, giới tính, địa chỉ thường trú, số chứng minh nhân dân/căn cước công dân, số điện thoại, email,...

- Thông tin tài chính: bao gồm thu nhập, chi phí, lịch sử tín dụng,...

- Thông tin về mục đích vay vốn: bao gồm mục đích vay vốn, số tiền vay, thời hạn vay,...

Thông tin khách hàng có thể được xác định thông qua các phương pháp sau:

- Trao đổi trực tiếp với khách hàng: Đây là phương pháp truyền thống và phổ biến nhất. Cán bộ ngân hàng sẽ trao đổi trực tiếp với khách hàng để thu thập thông tin.

- Nhận hồ sơ vay vốn: Hồ sơ vay vốn thường bao gồm các giấy tờ chứng minh thông tin cá nhân, tài chính và mục đích vay vốn của khách hàng.

- Thẩm định tín dụng: Thẩm định tín dụng là quá trình ngân hàng đánh giá khả năng vay vốn và khả năng trả nợ của khách hàng. Quá trình này thường bao gồm việc thu thập thông tin từ các nguồn khác nhau, chẳng hạn như cơ quan tín dụng quốc gia, cơ quan thuế,...

Xác định thông tin khách hàng

Xem thêm: Vay thế chấp ngân hàng là gì? Thủ tục và điều kiện vay

2. Chuẩn bị hồ sơ vay

Quy trình vay thế chấp ngân hàng gồm hồ sơ vay vốn là một tập hợp các giấy tờ, tài liệu do khách hàng cung cấp cho ngân hàng để phục vụ cho việc xét duyệt khoản vay. Hồ sơ vay vốn đầy đủ và chính xác sẽ giúp ngân hàng đánh giá được khả năng vay vốn và khả năng trả nợ của khách hàng, từ đó đưa ra quyết định cho vay phù hợp.

Hồ sơ vay vốn thường bao gồm các loại giấy tờ sau:

- Hồ sơ pháp lý: bao gồm chứng minh nhân dân/căn cước công dân, sổ hộ khẩu/sổ tạm trú, giấy đăng ký kết hôn hoặc giấy xác nhận độc thân, giấy tờ chứng minh tình trạng hôn nhân của người đồng vay (nếu có),...

- Hồ sơ tài chính: bao gồm hợp đồng lao động, sao kê lương 3 - 6 tháng gần nhất, bảng kê khai thu nhập, bảng kê khai chi phí,...

- Hồ sơ mục đích vay vốn: bao gồm hợp đồng mua bán, hợp đồng thuê mua,... (nếu vay vốn mua nhà, ô tô,...), giấy tờ chứng minh tài sản thế chấp (nếu vay vốn thế chấp),...

Chuẩn bị hồ sơ vay

3. Ngân hàng thẩm định

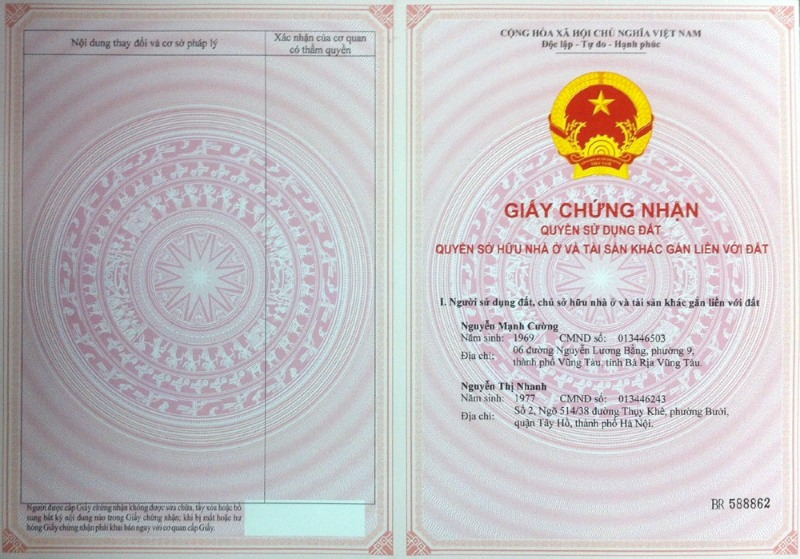

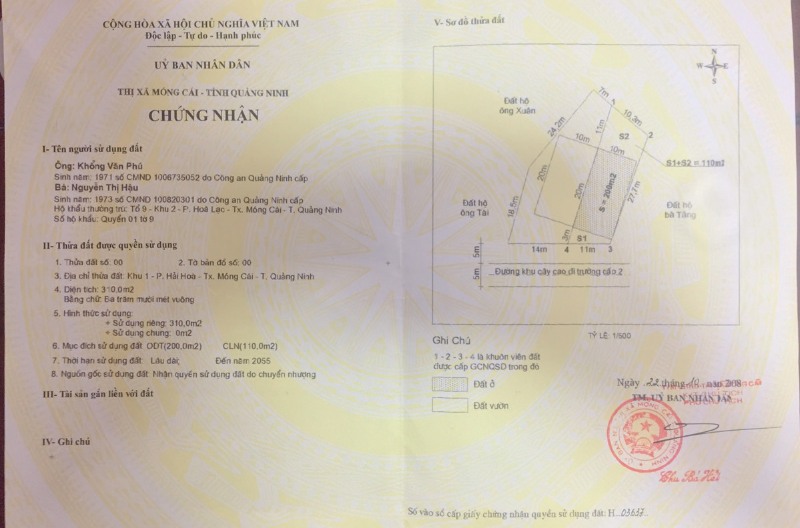

Thực hiện quy trình vay thế chấp bao gồm cả thẩm định. Thẩm định tài sản thế chấp là quá trình ngân hàng đánh giá giá trị và khả năng thanh khoản của tài sản thế chấp để đảm bảo khả năng thu hồi nợ của ngân hàng trong trường hợp khách hàng không có khả năng trả nợ.

Thẩm định tài sản thế chấp có thể được thực hiện theo các phương pháp sau:

- Thẩm định thực tế: Đây là phương pháp thẩm định phổ biến nhất. Cán bộ thẩm định của ngân hàng sẽ trực tiếp đến kiểm tra thực tế tài sản thế chấp để xác định giá trị và khả năng thanh khoản của tài sản.

- Thẩm định giá: Ngân hàng sẽ thuê một công ty thẩm định giá chuyên nghiệp để thẩm định giá tài sản thế chấp.

- Thẩm định qua hồ sơ: Ngân hàng sẽ thẩm định tài sản thế chấp dựa trên hồ sơ pháp lý và tài liệu liên quan.

Thẩm định tài sản thế chấp dựa trên các tiêu chí sau:

- Giá trị tài sản: Giá trị tài sản thế chấp là giá trị mà tài sản có thể được bán trên thị trường.

- Khả năng thanh khoản của tài sản: Khả năng thanh khoản của tài sản là khả năng tài sản có thể được chuyển đổi thành tiền mặt một cách nhanh chóng và dễ dàng.

- Tình trạng pháp lý của tài sản: Tài sản thế chấp phải thuộc sở hữu hợp pháp của khách hàng và không có tranh chấp.

Ngân hàng thẩm định

4. Ngân hàng phê duyệt khoản vay

Ngân hàng phê duyệt khoản vay dựa trên các yếu tố sau:

- Thông tin khách hàng: Ngân hàng sẽ xem xét các thông tin cá nhân, tài chính và mục đích vay vốn của khách hàng để đánh giá khả năng vay vốn và khả năng trả nợ của khách hàng.

- Tài sản thế chấp: Đối chiếu giá trị và khả năng thanh khoản của tài sản thế chấp để đảm bảo khả năng thu hồi nợ của ngân hàng trong trường hợp khách hàng không có khả năng trả nợ.

- Các điều kiện khác: Có thể xem xét dựa trên các điều kiện khác như lịch sử tín dụng của khách hàng, tình hình kinh tế - xã hội,... để đưa ra quyết định cho vay.

Quy trình cho vay thế chấp tài sản ngân hàng thường bao gồm các bước sau:

- Tiếp nhận hồ sơ vay vốn

- Thẩm định hồ sơ vay vốn

- Thẩm định tài sản thế chấp

- Xem xét và quyết định cho vay

- Thông báo quyết định cho vay

Ngân hàng phê duyệt khoản vay

5. Quyết định và thủ tục giải ngân

Sau khi được ngân hàng phê duyệt khoản vay, khách hàng sẽ nhận được quyết định giải ngân. Quyết định giải ngân là văn bản chính thức của ngân hàng xác nhận việc phê duyệt khoản vay và các điều kiện vay vốn.

Thủ tục giải ngân thường bao gồm các bước sau:

- Ký hợp đồng tín dụng: Khách hàng và ngân hàng sẽ ký kết hợp đồng tín dụng để xác định các quyền và nghĩa vụ của hai bên trong quá trình vay vốn.

- Nộp hồ sơ giải ngân: Khách hàng sẽ nộp hồ sơ giải ngân cho ngân hàng. Hồ sơ giải ngân thường bao gồm các giấy tờ sau:

- Kiểm tra hồ sơ giải ngân: Ngân hàng sẽ kiểm tra hồ sơ giải ngân để xác định tính đầy đủ và chính xác của hồ sơ.

- Giải ngân: Ngân hàng sẽ giải ngân khoản vay cho khách hàng theo phương thức và thời gian đã thỏa thuận trong hợp đồng tín dụng.

- Quyết định giải ngân

- Hợp đồng tín dụng

- Giấy đề nghị giải ngân

- Chứng minh nhân dân/căn cước công dân

- Sổ hộ khẩu/sổ tạm trú

- Giấy tờ chứng minh tài sản thế chấp (nếu có)

Quyết định và thủ tục giải ngân

6. Kinh nghiệm vay thế chấp ngân hàng

Để hiểu quy trình thế chấp tài sản tại ngân hàng thành công, khách hàng cần lưu ý những kinh nghiệm sau:

- Chuẩn bị đầy đủ hồ sơ vay vốn

Hồ sơ vay vốn là một trong những yếu tố quan trọng quyết định đến việc ngân hàng có phê duyệt khoản vay hay không. Do đó, khách hàng cần chuẩn bị đầy đủ hồ sơ vay vốn theo quy định của ngân hàng.

- Tìm hiểu kỹ các điều kiện vay vốn

Trước khi vay vốn, khách hàng cần tìm hiểu kỹ các điều kiện vay vốn của ngân hàng, bao gồm: lãi suất, thời hạn vay, phí dịch vụ,... để lựa chọn được sản phẩm vay phù hợp với nhu cầu và khả năng tài chính của mình.

- Lựa chọn ngân hàng uy tín

Khách hàng nên lựa chọn ngân hàng uy tín để vay vốn. Ngân hàng uy tín sẽ có chính sách vay vốn minh bạch, lãi suất cạnh tranh và thủ tục vay vốn đơn giản.

Kinh nghiệm vay thế chấp ngân hàng

7. Ngân hàng PVcomBank thực hiện quy trình cho vay nhanh chóng và dễ thực hiện

Ngân hàng PVcomBank thực hiện thủ tục cho vay theo các bước sau:

- Khách hàng đăng ký vay vốn: Khách hàng có nhu cầu vay vốn có thể đăng ký vay vốn trực tiếp tại chi nhánh/phòng giao dịch của PVcomBank hoặc đăng ký vay vốn online trên website của ngân hàng.

- Thẩm định thông tin khách hàng: Cán bộ ngân hàng sẽ thẩm định thông tin khách hàng, bao gồm: thông tin cá nhân, thông tin tài chính, thông tin mục đích vay vốn,...

- Thẩm định tài sản thế chấp: Nếu khoản vay có tài sản thế chấp, cán bộ ngân hàng sẽ thẩm định tài sản thế chấp để xác định giá trị và khả năng thanh khoản của tài sản.

- Thẩm định tín dụng: Cán bộ ngân hàng sẽ thẩm định tín dụng của khách hàng để đánh giá khả năng trả nợ của khách hàng.

- Phê duyệt khoản vay: Hội đồng tín dụng của PVcomBank sẽ xem xét hồ sơ vay vốn và quyết định phê duyệt hoặc từ chối khoản vay.

- Ký hợp đồng tín dụng: Nếu khoản vay được phê duyệt, khách hàng và PVcomBank sẽ ký kết hợp đồng tín dụng để xác định các quyền và nghĩa vụ của hai bên trong quá trình vay vốn.

- Giải ngân khoản vay: PVcomBank sẽ giải ngân khoản vay cho khách hàng theo phương thức và thời gian đã thỏa thuận trong hợp đồng tín dụng.

Ngân hàng PVcomBank thực hiện quy trình cho vay nhanh chóng và dễ thực hiện

Vừa rồi là quy trình vay thế chấp ngân hàng mà quý vị cần thực hiện trước khi vay vốn. Mọi thông tin hỗ trợ xin vui lòng liên hệ trực tiếp đến website của PVcomBank.